何が変わる?2022年からの住宅ローン減税制度を解説 | 川口市・埼玉高速鉄道沿線の不動産情報なら株式会社まいほーむ

会員登録する

会員登録する お問い合わせ

お問い合わせ-

何が変わる?2022年からの住宅ローン減税制度を解説2022-04-15

住宅ローン減税制度が4年間延長されました。

控除率が引き下げられますが、控除期間の延長や、環境性能等に応じた上乗せ措置が新設されるなどのメリットもあるさまざまな改正が行われます。

これを機に、住宅ローンについて、基本的な内容から今回の改正内容までを、改めておさらいしてみましょう。

住宅ローン減税って、どんな制度?

以前にもご紹介しましたが、【住宅ローン減税】とは、金利負担の軽減を図って、消費者の住宅購入を支援するための制度です。

具体的には、毎年の住宅ローン残高の一部が、一定期間、所得税から控除されます。所得税で控除しきれない分については、住民税からも一部控除されます。

新築住宅の購入はもちろん、中古住宅の購入、さらに増築や一定規模以上の修繕・模様替え、省エネ・バリアフリー改修なども工事費が100万円を超える場合には、住宅ローン減税の対象です。

なぜ、制度改正されたのか?

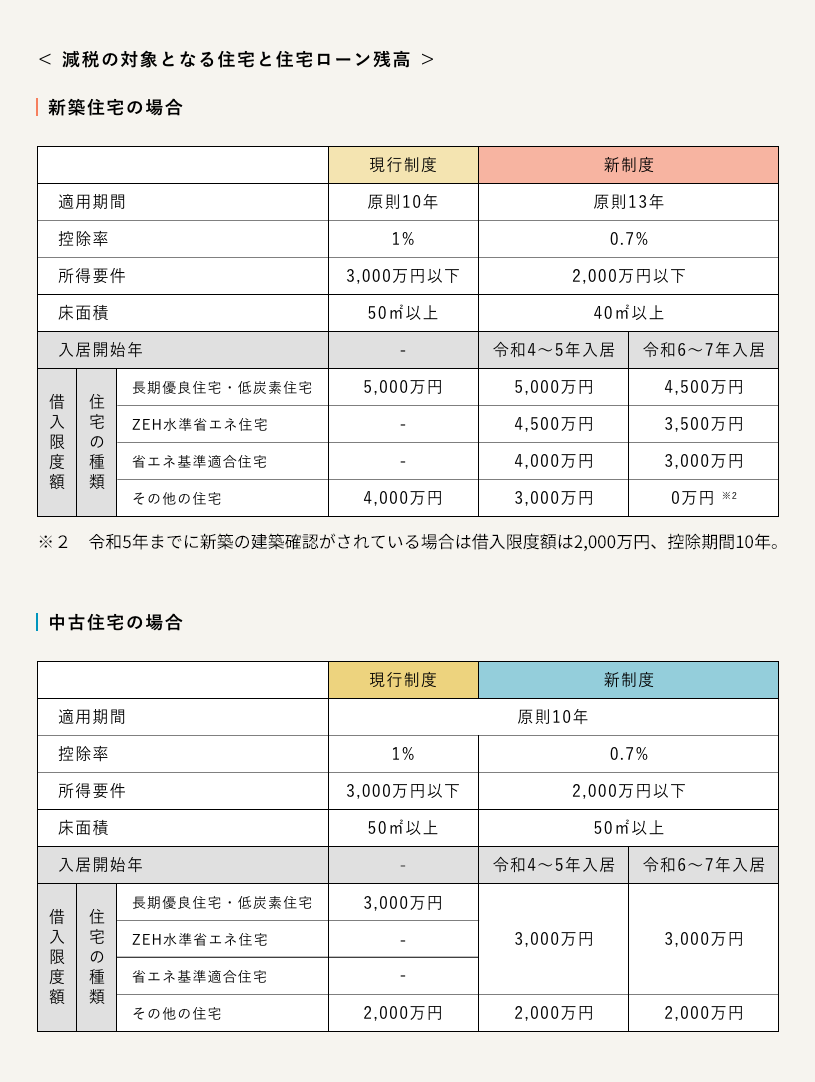

住宅ローン減税は、2021年末から2025年末まで4年間延長されることになりました。それと同時に、さまざまな改正が行われています。

これまでの住宅ローン減税は、年末のローン残高(借入限度額の範囲内)の1%にあたる金額を10年間にわたって所得税などから控除する制度でした。

ところが、日本では超低金利が続いており、金融機関の住宅ローンも変動金利であれば0.3%台~となっております(2022年3月時点)。そのため、住宅ローン減税の減税額がローンの利払いの金額を上回る、いわゆる『逆ザヤ』の状況が続き、手厚すぎる支援になっていると以前から指摘されていました。そこで、住宅ローン減税の延長が決まったこのタイミングで、是正が図られることになったのです。

具体的な改正内容は、

【住宅ローンの残高に対して1%だった控除率が、0.7%に引き下げ】

【10年間だった控除期間が、新築住宅の場合には13年間に延長】

となりました。

また、新築住宅のZEH(ゼロ・エネルギー・ハウス/ゼッチ)水準省エネ住宅の借入限度額が4,500万円、中古住宅のZEH水準省エネ住宅・省エネ基準適合住宅の借入限度額が3,000万円というように、住宅の環境性能に応じて、借入限度額が上乗せされることになりました。

ただし、新築住宅の場合、令和4年~5年中の入居の場合は一般的な分譲住宅でも3,000万円の住宅ローン残高が対象となりますが、令和6年以降では大幅に対象額が減る事になります。

同じ新築住宅を購入する場合でも、入居する年によって受けられる控除が変わってきますので、今年マイホームの購入を検討されている方には特にオススメの制度かもしれません。

ページ作成日 2022-04-15

| << | 2026年5月 | |||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||

- 2026年05月(0)

- 2026年04月(1)

- 2026年03月(0)

- 2026年02月(0)

- 2026年01月(0)

- もっとみる

条件で探す

条件で探す 学区で探す

学区で探す 町名で探す

町名で探す 種別から探す価格から探す月々返済額から探す

種別から探す価格から探す月々返済額から探す

不動産売却の流れ

不動産売却の流れ 売却時の諸費用

売却時の諸費用 売却のよくある質問

売却のよくある質問 仲介手数料について

仲介手数料について 高く売るポイント

高く売るポイント 仲介と買取の違い

仲介と買取の違い

不動産なら株式会社まいほーむ